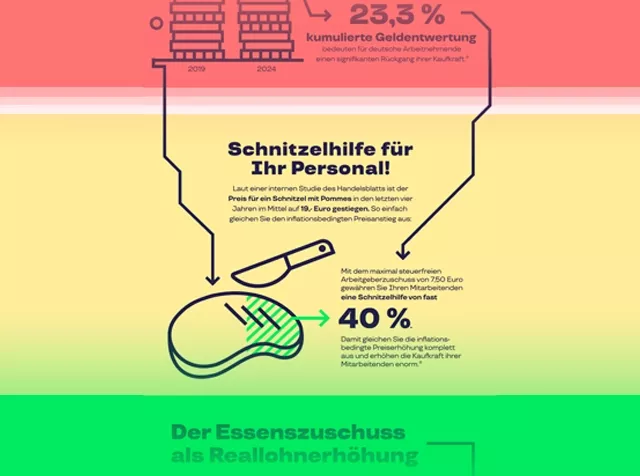

Wie hoch darf ein Essenszuschuss maximal sein?

Der Maximalbetrag für den Essenszuschuss beträgt 7,67 € pro Tag im Jahr 2026. Dabei entfallen 4,57 € auf den Sachbezugswert und 3,10 € auf den steuerfreien Arbeitgeberzuschuss.

Ist ein Essenszuschuss immer steuerfrei?

Nein, der Essenszuschuss ist nicht immer steuerfrei, es gibt jedoch zwei Modelle, in denen der Essenszuschuss jeweils für eine der beiden Parteien Arbeitnehmer:innen oder Arbeitgeber:innen steuerfrei umsetzbar ist.

Modell 1: Steuerfreier Essenszuschuss für Arbeitnehmer:innen:

Das Unternehmen übernimmt die Pauschalversteuersteuerung des Sachbezugswertes und gibt steuerfreien Arbeitgeberanteil hinzu.

Modell 2: Steuerfreier Essenszuschuss für Arbeitgeber:innen:

Der Sachbezugswert wird aus dem Nettolohn des Arbeitnehmers entnommen und das Unternehmen gibt ausschließlich den steuerfreien Arbeitgeberanteil hinzu.

Kann beim Essenszuschuss auch nur der steuerfreie Arbeitgeberanteil ausgegeben werden?

Nein, ein Zuschuss allein Höhe des steuerfreien Betrags ist nicht möglich. Der amtliche Sachbezugswert muss der Besteuerung zugrunde gelegt werden. Erst dann kann darüber hinaus der Arbeitgeberanteil komplett steuerfrei gewährt werden.

Zählt der Essenszuschuss als Gehaltserhöhung?

Nein, der Essenszuschuss stellt kein Gehalt dar, sondern einen steuerbegünstigter Sachbezug, der zusätzlich zum Lohn gewährt wird – und daher besonders attraktiv ist.

Kann der Essenszuschuss mit anderen Mitarbeiter-Benefits kombiniert werden?

Ja, der Essenszuschuss kann problemlos mit anderen Benefits kombiniert werden, wie z.B. mit der 50-Euro-Sachbezugskarte oder dem Dienstrad. Wir beraten Sie gern in Ihrer Benefits-Strategie.