Sachbezüge zählen zu den effektivsten Instrumenten moderner Mitarbeitervergütung, um steuerlich privilegierte Zusatzleistungen außerhalb des klassischen Gehaltsmodells bereitzustellen. Sich um die Mitarbeitenden kümmern und deren Kaufkraft erhöhen: In Zeiten hoher Lebenshaltungskosten ist ein Essenszuschuss weit mehr als nur ein Zeichen der Wertschätzung. Unternehmen, die ihren Mitarbeitenden an 15 Arbeitstagen im Monat jeweils bis zu 7,50 Euro (Stand 2025) steuerfrei gewähren, unterstützen sie mit insgesamt bis zu 1.350 Euro netto pro Jahr.

Ab 2026 soll der amtliche Sachbezugswert voraussichtlich auf 4,57 Euro steigen. Dadurch erhöht sich der mögliche arbeitstägliche Verpflegungszuschuss auf bis zu 7,67 Euro.

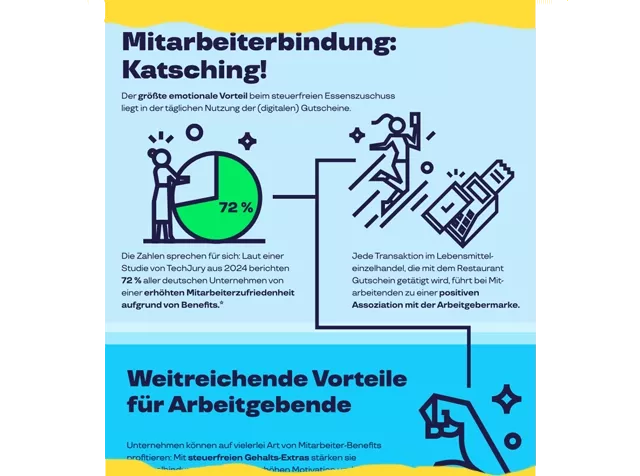

Hintergrund:

Die steuerliche Begünstigung basiert auf der sogenannten Sachbezugsregelung (§ 8 Abs. 2 Satz 11 EStG). Danach können Arbeitgeber:innen ihren Mitarbeitenden Verpflegungszuschüsse in Form von Sachbezügen (z. B. Restaurantgutscheine oder digitale Essensmarken) steuerfrei bzw. pauschalversteuert gewähren, solange die gesetzlichen Höchstwerte eingehalten werden. Diese Regelung wird jährlich durch die Sozialversicherungsentgeltverordnung (SvEV) an die wirtschaftliche Entwicklung angepasst.

Steuerliche Aufteilung:

Damit ein Essenszuschuss steuerlich korrekt behandelt wird, gilt Folgendes:

- Arbeitgeberanteil (Zuschuss): Bis zu 3,10 € über dem amtlichen Sachbezugswert kann steuer- und sozialversicherungsfrei bleiben, wenn die formellen Voraussetzungen erfüllt sind (z. B. Nachweis, dass Zuschuss nur an Arbeitstagen gewährt wird).

- Sachbezugswertanteil: Der amtliche Sachbezugswert (z. B. 4,40 € in 2025) gilt als geldwerter Vorteil, kann jedoch vom Arbeitgeber pauschal mit 25 % versteuert werden (§ 40 Abs. 2 Nr. 1 EStG). In diesem Fall entfällt die Versteuerung beim Mitarbeitenden vollständig – der Zuschuss bleibt netto ohne Abzüge.

Beispiel (2025):

Maximaler Zuschuss 7,50 € = 4,40 € (Sachbezugswert, pauschal versteuert) + 3,10 € (steuerfrei).→ Mitarbeitende erhalten 7,50 € netto, Arbeitgeber zahlt lediglich geringe Pauschalsteuer.

Vereinfachungsregelung:

Arbeitgeber:innen dürfen Essenszuschüsse (z. B. in Form von digitalen Essensmarken oder Restaurant Gutscheinen) steuerbegünstigt gewähren. Grundsätzlich besteht dabei die Nachweispflicht, dass die Zuschüsse nur an tatsächlichen Arbeitstagen und nicht während Abwesenheiten (Urlaub, Krankheit etc.) ausgezahlt werden.

Ausnahme: Diese Nachweispflicht entfällt, wenn im Kalendermonat maximal 15 Zuschüsse je Mitarbeiter:in gewährt werden. In diesem Fall geht das Finanzamt pauschal davon aus, dass die Zuschüsse ausschließlich für Arbeitstage verwendet werden.

Praktische Konsequenz für Arbeitgeber:innen:

- Wird das 15-Zuschuss-Limit nicht überschritten, ist keine tägliche Anwesenheitskontrolle erforderlich.

- Bei mehr als 15 Zuschüssen pro Monat muss das Unternehmen nachvollziehbar dokumentieren, an welchen Tagen gearbeitet wurde.

Damit profitieren sowohl Arbeitgeber:innen als auch Mitarbeitende.

- Für Unternehmen entsteht ein klarer Vorteil bei den Lohnnebenkosten, da der Zuschuss nicht als reguläres Gehalt gilt.

- Für Mitarbeitende bedeutet der Essenszuschuss einen realen Netto-Mehrwert, ohne dass dieser auf das Bruttogehalt angerechnet wird.